hypotheekrente vergelijker van Nederland.

genomineerd voor de beste website

Onze experts helpen je graag!

"Vergelijk en vind de laagste rente."

Eef van Opdorp BudgetcoachGeld.nl biedt je de meest complete hypotheekrente vergelijking van Nederland met ruim 30 hypotheekverstrekkers. Vind de beste hypotheek met de laagste rente en bespaar direct!

We vragen onze klanten regelmatig of ze tevreden met ons zijn. Dit met als doel om onze dienstverlening te blijven verbeteren. Hieronder zie je de meest recente reviews over onze vergelijkingen met 4 of 5 sterren.

Onze gecertificeerde hypotheekadviseurs helpen je graag bij het kiezen en aanvragen van de beste hypotheek. Heb je vragen? kijk hier voor een antwoord op de meest gestelde vragen of stuur een appje naar 06-38336770.

De informatie op deze pagina is geschreven door Amanda Bulthuis, productspecialist op het gebied van hypotheken. De informatie is gereviewed door Eef van Opdorp, budgetcoach en bekend van RTL4 en SBS6. De informatie is voor het laatst geüpdatet op zaterdag 20 april 2024.

De hypotheekrentes veranderen regelmatig. Bijna elke week passen wel een paar hypotheekverstrekkers hun hypotheekrentes aan. Op Geld.nl vergelijk je altijd de actuele hypotheekrente van het grootste aanbod hypotheekverstrekkers in Nederland. Zo zie je direct wat de huidige hypotheekrentes zijn en vind je eenvoudig de laagste hypotheekrente.

Hypotheekverstrekkers hanteren verschillende hypotheekrentetarieven. Welk tarief je betaalt, hangt bijvoorbeeld af van de rentevaste periode en hypotheekvorm die je kiest. Er is dus niet één bank met de laagste hypotheekrente, dat verschilt per situatie.

Daarom vragen we je eerst je wensen in te vullen als je hypotheekrentes gaat vergelijken op Geld.nl. Op basis van je wensen tonen we je vervolgens alle beschikbare hypotheken met de actuele rentes. De bank met de laagste hypotheekrente voor jouw situatie staat altijd bovenaan.

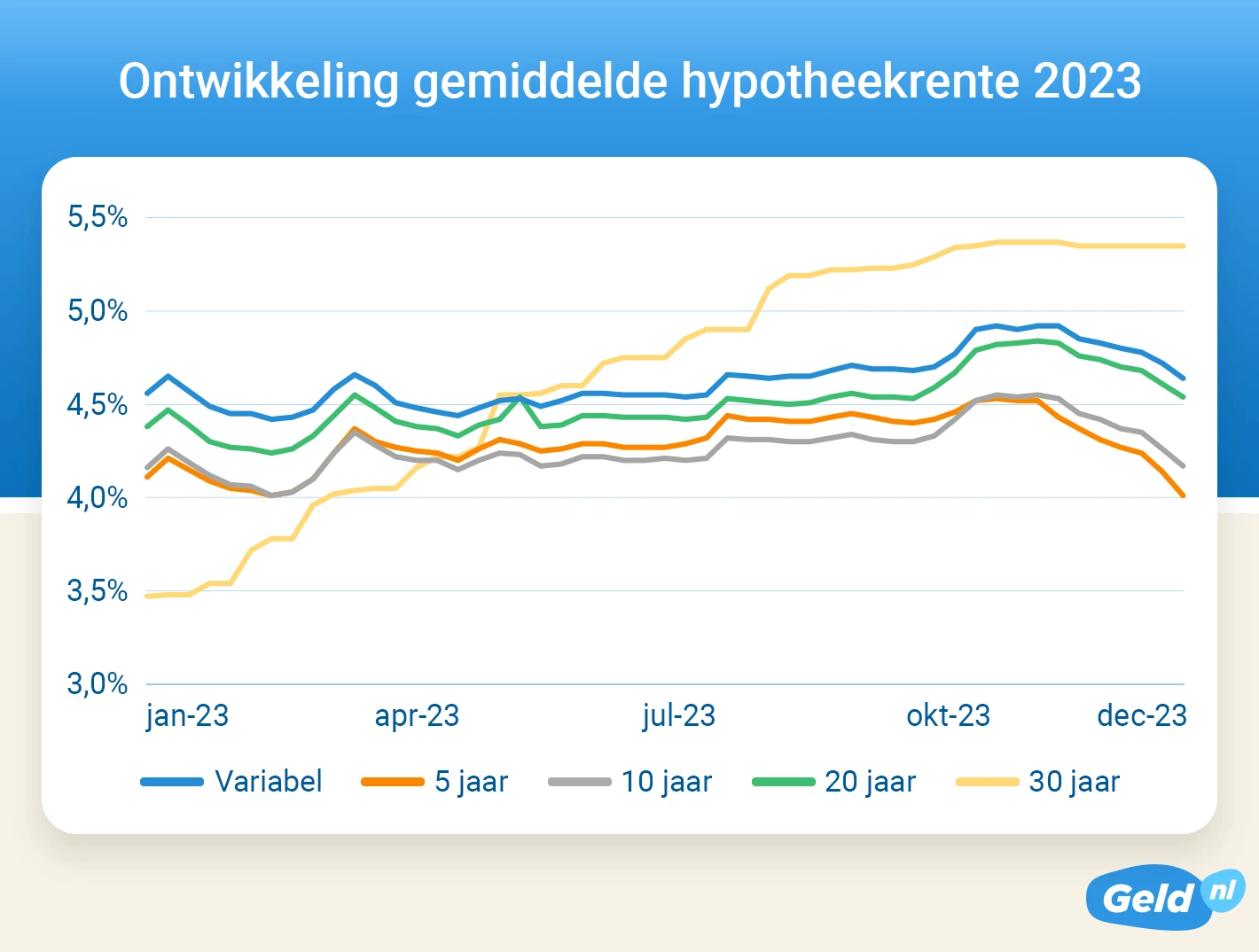

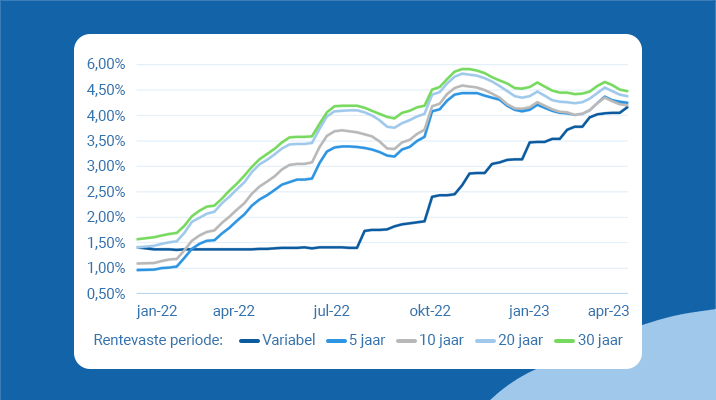

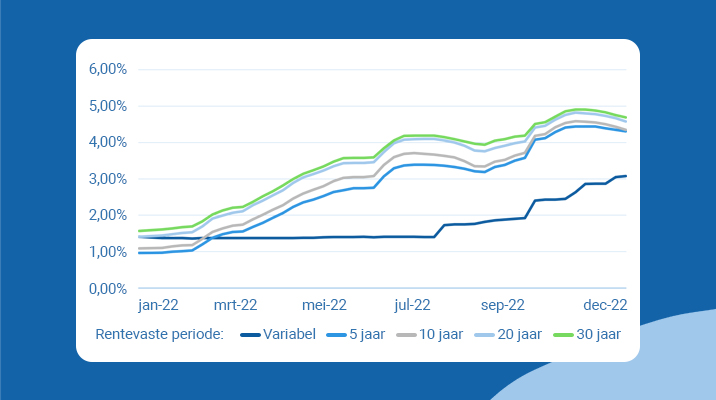

Hoe de hypotheekrentes zich in de toekomst ontwikkelen, hangt vooral af van wat de kapitaalmarktrentes doen. Banken baseren hun hypotheekrentes namelijk voor een groot deel op die rentes. Over het algemeen stijgen de hypotheekrentes als de kapitaalmarktrentes omhoog gaan en dalen de hypotheekrentes als de kapitaalmarktrentes lager worden. Toch zijn er nog meer factoren die een rol spelen. Hier lees je precies hoe dat werkt en wat wij verwachten dat de hypotheekrente gaat doen: Rente ontwikkeling en verwachting.

De hypotheekrentes verschillen flink tussen de verschillende hypotheekverstrekkers. Volgens de Autoriteit Consument & Markt (ACM) kan het verschil in rentekosten oplopen tot wel 550 euro per jaar. Je hypotheekrente vergelijken is dus zeker de moeite waard. Op Geld.nl vergelijk je altijd de actuele hypotheekrentes en voorwaarden van het grootste aanbod hypotheken in Nederland. Zo vind je altijd de laagste hypotheekrente bij jouw wensen. Dat noemen wij: De beste deal!

Door je hypotheekrente voor een bepaalde periode vast te zetten, weet je gedurende die periode precies hoeveel hypotheekrente je betaalt. Dat is fijn als je zekerheid wilt over je maandlasten. Maar hoe langer je de hypotheekrente vastzet, hoe hoger het tarief is dat je betaalt. Daarnaast kun je tijdens je rentevaste periode je hypotheek niet zomaar wijzigen of oversluiten. Hoelang je je hypotheekrente het beste kunt vastzetten, hangt dus af van je persoonlijke situatie en wensen. In het artikel ‘Hypotheekrente vastzetten’ geven we je alle informatie en tips om een goede keuze te maken.

Met ruim vijftien jaar ervaring en tienduizenden vergelijkingen per maand is Geld.nl dé vergelijkingssite voor je hypotheek. We hebben veel inzicht in de keuzes die consumenten maken als ze een hypotheek afsluiten en delen dit regelmatig met de pers. Lees hier ons laatste nieuws over hypotheken.

Een hypotheek aanvragen is een grote financiële beslissing. Je gaat een verplichting aan voor enkele tientallen jaren. Die keuze wil je zorgvuldig maken en natuurlijk wil je niet onnodig te veel betalen. Geld.nl is dé vergelijkingssite die je helpt een goede en veilige keuze te maken. Bekijk alle mogelijkheden en vind de hypotheek met de laagste hypotheekrente 2024 welke qua voorwaarden geheel past bij jouw wensen.

De actuele hypotheekrente vergelijken bespaart je een hoop geld. Uit onderzoek van de Autoriteit Consument en Markt (ACM) blijkt dat het verschil in rentekosten tussen de duurste en goedkoopste hypotheek al snel 550 euro per jaar is. Niet voor niets roept de ACM iedereen op goed te vergelijken voor je een financieel product afsluit.

Om je een beeld te geven van de huidige hypotheekrentes, hebben we de 10 goedkoopste hypotheekrentes voor je op een rij gezet.

| Top 10 laagste hypotheekrente |

|---|

| Aanbieder | Hypotheekvorm | Rente |

|---|---|---|

| Rabobank | Annuiteiten | 3,64% |

| bunq | Annuiteiten | 3,71% |

| Lloyds Bank | Annuiteiten | 3,73% |

| Florius | Annuiteiten | 3,73% |

| bijBouwe | Annuiteiten | 3,75% |

| Triodos Bank | Annuiteiten | 3,75% |

| NIBC | Annuiteiten | 3,76% |

| BLG Wonen | Annuiteiten | 3,77% |

| Woonnu | Annuiteiten | 3,77% |

| Robuust Hypotheken | Annuiteiten | 3,78% |

Deze rentes zijn voor het laatst gecontroleerd op 27-4-2024. Wij ontvangen deze rentes dagelijks van de onafhankelijke dataleverancier Moneyview.

Dit overzicht met de actuele rentes is gebaseerd op een annuïteitenhypotheek met NHG en een rentevaste periode van 10 jaar. Wil je een andere hypotheekvorm, looptijd of een hypotheek zonder NHG? Klik dan op onderstaande button en pas je vergelijking aan op je wensen. Zo zie je direct de actuele hypotheekrentes voor voor jouw situatie.

Een hypotheek is een financiële keuze die enkele tientallen jaren invloed heeft op je financiële situatie. Je wilt dus een goede keuze maken. Met deze 5 tips weet je zeker dat je overal aan hebt gedacht en kom je niet voor onverwachte verrassingen te staan.

In de hypotheekrente vergelijking op Geld.nl tonen we je direct de actuele hypotheekrentes van het grootste aanbod hypotheekverstrekkers.

Dit overzicht is gebaseerd op een annuïteitenhypotheek met NHG en een rentevaste periode van 10 jaar. Dit zijn de meest gekozen opties voor een hypotheek in Nederland. Het is echter vooral belangrijk dat je inzicht krijgt in de huidige hypotheekrentes die passen bij jouw persoonlijke wensen en situatie. Pas daarom zelf met de filters het overzicht aan. Je maakt drie keuzes, namelijk voor:

Hier leggen we je kort uit wat deze opties inhouden. In de toelichting bij elke filter in het hypotheekrente overzicht vertellen we je steeds alles wat je moet weten om een goede keuze te maken.

Je hebt voor je hypotheek in 2024 de keuze uit 3 soorten hypotheken: een annuïteitenhypotheek, een lineaire hypotheek of een aflossingsvrije hypotheek.

Welke hypotheekvorm voor jou het meest geschikt is, hangt af van je situatie (starter of doorstromer) en hoe je wilt aflossen op je hypotheek.

Sinds 2013 mag je de hypotheekrente voor een nieuwe hypotheek alleen aftrekken van de belasting als het een annuïteiten- of lineaire hypotheek is. Voor starters zijn dit dus nog de enige opties.

Tip! Wil je meer informatie over de keuze tussen deze twee hypotheekvormen, lees dan het artikel: Lineair of annuïteit.

In het hypotheekrente overzicht op Geld.nl kun je ook de rente van aflossingsvrije hypotheken vergelijken. Deze hypotheekvorm is alleen nog interessant als je nu al een aflossingsvrije hypotheek hebt en deze wilt oversluiten naar een andere hypotheekverstrekker. Wie een nieuwe aflossingsvrije hypotheek afsluit, heeft namelijk geen recht meer op hypotheekrenteaftrek.

Direct weten wat de laagste rente is bij de hypotheekvorm van je keuze? Bekijk dan deze overzichten:

Naast de hypotheekvorm beïnvloedt ook de rentevaste periode de hypotheekrente.

Met de rentevaste periode geef je aan hoelang je je hypotheekrente wilt vastzetten. Dit geeft je voor die gekozen periode zekerheid over je maandlasten. Dat is fijn, maar je betaalt ook iets voor die zekerheid. Meestal geldt namelijk: hoe langer de rentevaste periode, hoe hoger je hypotheekrente. Welke rentevaste periode voor jou de beste keuze is, hangt af van je financiële situatie en je wensen voor de toekomst. De meest gekozen periodes om de hypotheekrente vast te zetten zijn één, vijf, tien of twintig jaar.

Direct weten wat de laagste hypotheekrente is bij de rentevaste periode van je keuze? Maak dan hier een vergelijking:

Je kunt ook kiezen voor een variabele hypotheekrente. Het voordeel van een variabele hypotheekrente is dat je elke maand zonder boete mag overstappen naar een andere hypotheekverstrekker. Het nadeel is dat de rente die je betaalt elke maand kan veranderen. Je maandlasten zijn dus onzeker. Ook als de hypotheekrente ineens hoger wordt, moet je dit wel kunnen betalen. Houd je weinig geld over aan het einde van de maand of sta je vaak rood? Kies dan niet voor een variabele hypotheekrente.

Lees hier meer informatie hoelang je hypotheekrente vastzetten verstandig is.

Tot slot bepalen banken de hypotheekrente op basis van het risico dat zij lopen.

Hoe hoger je hypotheekbedrag ten opzichte van je woningwaarde, hoe groter het risico voor de bank. Want als je woning ineens in waarde daalt, brengt die niet meer genoeg op om je hypotheek terug te betalen. Tegenwoordig mag je nog maximaal 100% van je woningwaarde lenen bij de bank. Leen je minder dan 100%, dan wordt je hypotheekrente lager.

De risicoklassen gelden alleen voor hypotheken zonder Nationale Hypotheek Garantie (NHG). Kies je voor een hypotheek met NHG, dan heeft de bank de garantie dat het Waarborgfonds je hypotheek (grotendeels) terugbetaalt wanneer je dat zelf niet meer kunt. Bijvoorbeeld als je werkloos of arbeidsongeschikt wordt. Je betaalt daarom voor een hypotheek met NHG altijd een lagere hypotheekrente. Een hypotheek met NHG is vaak voordeliger als je minimaal 60 procent van je woningwaarde leent. Leen je minder, dan is een hypotheek zonder NHG voor jou goedkoper.

Direct weten wat voor jou de voordeligste optie is? Vergelijk hier de hypotheekrente NHG en de hypotheekrente zonder NHG voor jouw situatie.

Heb je met bovenstaande informatie de keuzes kunnen maken voor jouw hypotheek en de laagste hypotheekrente gevonden in ons overzicht?

Dan kun je direct gratis en vrijblijvend een offerte voor deze hypotheek aanvragen. We sturen je gegevens dan door naar een onafhankelijke hypotheekadviseur waarmee we samenwerken. Deze neemt contact met je op.

Wij raden je aan om altijd met een deskundige de mogelijkheden na te lopen. Een hypotheek is een financiële verplichting voor een lange termijn. Een onafhankelijk hypotheekadvies van een deskundige die met je meedenkt is dan raadzaam en verstandig. Denk hierbij ook aan zaken die naast de hypotheek geregeld moeten worden. Is een levensverzekering nodig? Hoe ziet je situatie eruit als je arbeidsongeschikt raakt? Kortom, allemaal bijkomende belangrijke zaken waar een deskundige je goed bij kan begeleiden en adviseren.

Hypotheek offerte aanvragen? Vergelijk, kies en bespaar!